最高检提示近期民间借贷、金融借款、同业拆借纠纷主要风险点

借款合同为民事检察监督案件重点

借款作为当今社会不可或缺的一种融资方式,其对于推动社会资金流动,促进经济发展有着举足轻重的作用。但是,由于借款行为是一种复杂的经济、法律行为,合同一方稍有不慎,便有可能“踩雷”,进而陷入各类法律纠纷之中,难以脱身。

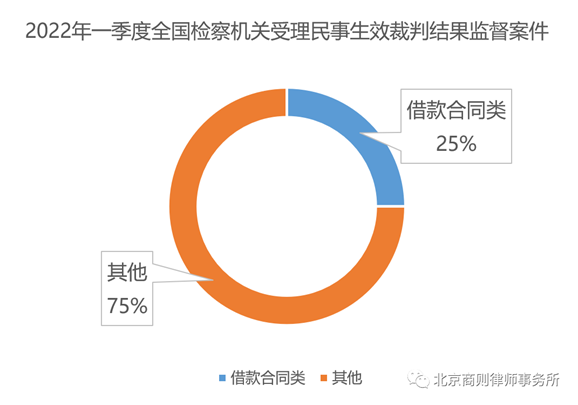

据最高人民检察院第一季度民事检察监督数据显示,2022年1至3月,全国检察机关共办结民事生效裁判监督案件1.8万余件,其中办理借款合同类民事检察监督案件4628件,占受理民事生效裁判结果监督案件总数的25%。案件主要涉及民间借贷纠纷、金融借款合同纠纷以及金融机构同业拆借合同纠纷等。

借款合同类民事纠纷占比如此之高,暴露出我国民间借贷市场不够规范、部分当事人风险意识不足、缺乏专业法律指导等一系列问题。

债权人忽视诉讼时效或保证期间,致使债权难以保障

为促使权利人尽快行使权利,《民法典》中专门规定了相对明确的诉讼时效和保证期间制度。因此,借款合同纠纷发生后,当事人如果希望通过诉讼主张权益,就要对诉讼时效等法律制度进行全面地了解。

但是,检察机关在办案过程中发现,很多民事主体甚至包括银行等金融机构都没有意识到诉讼时效或保证期间的重要性,以致未能及时行使诉讼权利,正当权益得不到法律保护。

例如,某银行向郭某贷款50万元,但贷款到期后,银行没有在保证期间内向保证人张某主张保证责任,保证期间过后,张某向法院提出时效抗辩,获得了法院的支持。银行也因此未能充分保护自己的权益。

担保人对担保风险认识不足,易成他人债务的“背锅侠”

检察机关在办案过程中发现,很多当事人不重视借款合同中的担保问题,导致自身利益受损。盲目担保、被迫担保、冒名担保、欺诈性担保等情形频频发生。

究其原因,主要原因在于有的担保人对担保的含义理解不透彻,对应承担的保证责任不够了解;有的公司不经法定程序,或未经股东(大)会或董事会同意,违规对外担保等。

甚至部分担保人在承担连带保证责任后,没有及时通知债务人,使得债权人有机可乘,双重获偿。

例如,检察机关办理的一起民间借贷纠纷民事监督案中,赵某向周某借款40万元,借款期限为四日,胡某某作为保证人。借款到期后,赵某未偿还借款。周某因寻找赵某无果,遂要求担保人胡某承担保证责任。胡某与周某达成调解协议,约定由胡某在保证范围内承担30万元担保责任,余款10万元及利息无需承担。后胡某分三次向周某偿还借款合计30万元。此后,周某隐瞒担保人胡某已偿还30万元的事实,以赵某及其妻子为被告提起诉讼,仍要求二人偿还40万元欠款及利息。

出借人法律专业能力欠缺,难以有效防范借贷环节法律风险

对于民间借贷合同而言,借款行为经常发生在熟人之间,借贷双方往往囿于人情,疏于保留证据,进而导致法律风险的发生。

比如,部分借款行为发生后,因为当事人未能保留相应的证据,导致诉讼时却无法确认借款主体、借款金额、借款利息,甚至无法确认是否提供有效担保以及是否已经清偿等关键事实,使得权益无法得到有效的保护。

部分出借人不注意保存追讨欠款或借款人同意清偿的证据,常常出现对于债权是否经过诉讼时效问题难以举证的情形,导致败诉。还有部分出借人在借款时未明确约定借款用途及利息等事项,导致诉讼主张未能得到法院的支持。

例如,在检察机关办理的一个民间借贷的案件中,姜某借给刘某50万元,期限一年,但是双方仅仅口头约定了10%的利息,并未在欠条中载明。后来姜某诉请法院主张刘某向其支付4万元利息。但是,法院以双方没有约定为由驳回了姜某对利息的诉讼请求。

商则诉讼团队提示:多措并举最大限度防范借款合同纠纷法律风险

金融借款合同纠纷、民间借贷纠纷、金融机构同业拆借合同纠纷均为借款合同纠纷的主要类别。借款行为是一项看似普通、常见,但其实较为复杂且存在较大风险的法律行为,最高人民法院曾多次出台司法解释,指导有关案件的审理。

结合最高人民检察院此次发布的一季度办理借款合同类民事检察监督案件相关信息,商则律所诉讼团队提示:

* 增强依法维权意识与风险意识,注意收集、保留证据,善于运用法律武器维护自己合法权益

* 借款合同纠纷是审判监督中的高发案件,遇到问题时应及时寻求专业帮助;本所律师处理了大量借款纠纷再审案件,在该领域拥有丰富的实战经验

* 要高度重视时效问题,不服终审判决的,应在6个月内及时申请再审;再审结果仍不理想,应在2年内申请检察建议或抗诉

* 在确定借款相关事项、出具借款有关凭证、设定担保责任等方面,做到“慎之又慎”,借条欠条要分清,利息约定要合法,提供担保要慎重

* 树立科学理性的负债观、消费观和投资理财观,不轻信通过非正规渠道推介的投资产品

* 防范过度借贷、诱导贷款、“超前消费”,不参与“套路贷”“高利贷”等非法借贷行为

(信息及数据来源:最高人民检察院网上发布厅;商则诉讼团队整理)