借贷商评(三)|没有借款合同只有转账凭证法院会怎么处理?

民间借贷活动中,我们经常遇到的情形是,出借人基于对借款人的信任,在将有关款项交付给借款人时,并未签订任何借款合同,甚至也未留下任何借据、收据、欠条等债权凭证,而仅有金融机构的转账凭证。在此情况下,法院会如何处理呢?

举证责任及举证责任的分配

根据我国民事诉讼法的规定,当事人对自己提出的主张,有责任提供证据,且应当及时提供证据。这些证据可以是书证、物证、视听资料,也可以是证人证言、电子数据,以及当事人的陈述等。证据经查证属实后,即可作为认定事实的根据。因此,证据在很大程度上决定了民事诉讼的走向。

根据“谁主张谁举证”的基本原则,举证责任的分配成为民事诉讼庭审的关键。当事人必须就其所主张的事实向法院提交相应证据予以佐证。如果在法定期限内负有举证责任的当事人未能提供充分有效的证据,则应当承担举证不能的不利后果。

而司法实践中,当事人基于维护自身利益的动机,往往会对案件事实经过进行有选择的陈述,可能是避重就轻,也可能是故意忽略关键事实,甚至进行虚假陈述,从而客观事实难以转化为法律事实在法庭上予以展现。

回到民间借贷合同纠纷来看,假如出借人掌握的证据仅为银行流水等转账凭证,而不能提供借据、借款合同等证明当事人之间存在真实借贷关系的书面证据,法院就应当审查并综合相关事实来判断。如果确信待证事实的存在具有高度可能性的,应当认定该事实——即民间借贷法律关系的存在,因为此时出借人已经履行了初步的举证责任,后续举证责任已经转移到借款人一方。

出借人与借款人的举证责任转移

实践中,借款人对出借人提交法院的银行转账凭证、微信转账记录等真实性往往并不持异议,因为这一类书证的真实性比较容易核实。如果出借人要伪造银行转账凭证等书证,将承担较大的法律风险,并不“值得”。

但由于银行流水往往只能证明款项的流动来源和去向,并不能直接证明款项用途,因此,出借人一般还会在转账的同时加以备注,例如“借款”等。但即使如此,借款人仍然可以该笔款项系偿还双方之前的借款或其他债务等理由进行抗辩。

此时,借款人的抗辩实际上陈述了一个新的事实主张,即双方当事人除了该笔“借款”之外,还存在另一个法律关系,而出借人所提交的转账凭证,是与此“另一法律关系”相对应的。

在这样的情况下,借款人就需要对其提出的抗辩理由承担举证责任。如果借款人并不能提供相应证据证明,则仍应承担偿还借款的合同义务。

而如果借款人能够提出反证,法院就应该对借款人提供的反驳主张及证据进行审查,并要求出借人对此反对主张进行答辩。如果借款人提供的证据确实充分,能够证明上述转账凭证、银行流水是其他债权债务关系,则举证责任将又转移给出借人。出借人仍应对借贷关系的成立承担举证责任。

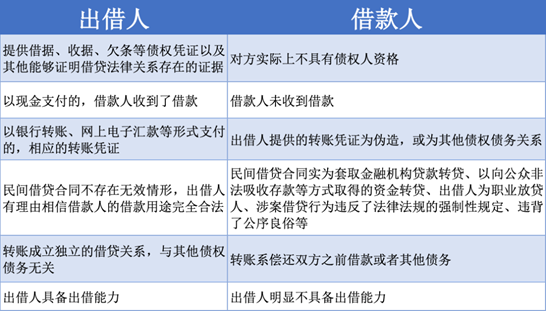

出借人与借款人可能主张的差异

具体来看,出借人、借款人的可能主张或可能涉及的举证责任详见下表:

综上,在仅有金融机构的转账凭证的情况下,诉讼当事人可能将经历以下循环过程:提出观点->举证->对方质证->提出新观点->举证->对方质证。在出借人不能提供借款合同、借条、借据、收据、欠条等债权凭证的情况下,应当适用《最高人民法院关于审理民间借贷案件适用法律若干问题的规定》第十六条关于双方当事人举证责任的规定,对案件事实作出认定。

参考司法解释

《最高人民法院关于审理民间借贷案件适用法律若干问题的规定》

第十六条 原告仅依据金融机构的转账凭证提起民间借贷诉讼,被告抗辩转账系偿还双方之前借款或者其他债务的,被告应当对其主张提供证据证明。被告提供相应证据证明其主张后,原告仍应就借贷关系的成立承担举证责任。

《最高人民法院关于适用<中华人民共和国民事诉讼法>的解释》

第一百零八条 对负有举证证明责任的当事人提供的证据,人民法院经审查并结合相关事实,确信待证事实的存在具有高度可能性的,应当认定该事实存在。

对一方当事人为反驳负有举证证明责任的当事人所主张事实而提供的证据,人民法院经审查并结合相关事实,认为待证事实真伪不明的,应当认定该事实不存在。

法律对于待证事实所应达到的证明标准另有规定的,从其规定。